Έκθεση πεντάχρονης ναυτιλίας: Απαιτούνται επιπλέον κατηγορίες;

Με την ελπίδα της βιομηχανίας για καλύτερες "ποιότητες" μετά την "προσπάθεια" των τελευταίων ετών, η ανάλυση αυτή την εβδομάδα αναβαθμίζει την έκθεση αποστολής μισού έτους, δείχνοντας δείκτη ClarkSea 9% σε ετήσια βάση, αλλά ακόμα χαμηλότερο από την τάση από τη χρηματοπιστωτική κρίση . Μετά από τα σχόλια του "πρέπει να κάνουμε καλύτερα" και "δείχνοντας δυναμικό" τα τελευταία χρόνια, τα στατιστικά στοιχεία δείχνουν ότι "επιπλέον τάξεις" θα χρειαστούν και πάλι κατά τη διάρκεια των καλοκαιρινών διακοπών;

Πρόοδος αλλά δεν υπάρχει χρόνος να χαλαρώσετε!

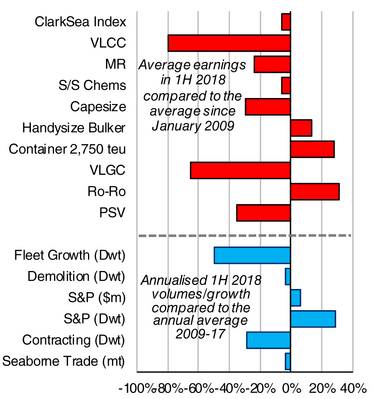

Ο δείκτης μας ClarkSea (που περιλαμβάνει δεξαμενόπλοια, φορτηγά πλοία, πλοία μεταφοράς εμπορευματοκιβωτίων και πλοία μεταφοράς φυσικού αερίου) συνέχισε να σημειώνει σταθερή πρόοδο, με μέσο όρο $ 10.929 / ημέρα το πρώτο εξάμηνο, αυξημένο κατά 9% σε ετήσια βάση, αλλά ακόμα χαμηλότερα από την οικονομική κρίση. Η κατανομή του αντικειμένου δείχνει και πάλι μια απόκλιση απόδοσης και, ενώ υπάρχει μεγαλύτερη εμπιστοσύνη σε τμήματα της αγοράς (βλέπε πρόσφατο δείκτη Moore Stephens), παραμένουν οι κίνδυνοι και οι ανοιχτοί άνεμοι.

Συνέχισε την καλή δουλειά!

Πριν από ένα χρόνο αναφέραμε ότι "τα βασικά στοιχεία δείχνουν βελτίωση στα επόμενα χρόνια, αλλά μπορεί να είναι ένας ανώμαλος δρόμος" και αυτό διηθήθηκε με συνολικά κερδοφόρα κέρδη 23% σε ετήσια βάση και ο δείκτης Handysize κινείται πάνω από την τάση. Η διακοπή της παραγωγής σιδηρομεταλλεύματος της Βραζιλίας στο Q1 έριξε τον δείκτη Capesize κάτω από την τάση (αλλά εξακολουθεί να αυξάνεται κατά 16% σε ετήσια βάση), αλλά υπάρχει δυνατότητα για βελτιωμένο δεύτερο εξάμηνο. Η αγορά εμπορευματοκιβωτίων, ειδικά τροφοδότες, κινήθηκε πάνω από την τάση με τα κέρδη για ένα 2.750 teu σκάφος αυξημένο κατά 29% σε ετήσια βάση για να μετακινηθούν 28% πάνω από την τάση. Ενώ οι γραμμές προσπάθησαν να απορροφήσουν υψηλότερες τιμές καυσίμων και πλεονάζουσα παραγωγική ικανότητα στις κεντρικές γραμμές, οι αξίες και τα κέρδη για τους ιδιοκτήτες ναυλωμένων πλοίων είχαν ένα θετικό πρώτο εξάμηνο. Υπήρξε επίσης σημαντική πρόοδος στον τομέα των ΥΦΑ, με τα έσοδα να αυξάνονται κατά 64% σε ετήσια βάση, να μεταβληθούν σε 16% κάτω από την τάση (πέρυσι ήταν 50% κάτω από την τάση). Η αγορά Ro-Ro και Ferry παρέμεινε σταθερή (Ro-Ros στα € 17.750 / ημέρα, 31% πάνω από την τάση), με συνεχείς επενδύσεις newbuild, ενώ η αγορά μεταφορικών μέσων παραμένει κάτω από την τάση, αλλά μπορεί να έχει "σβήσει". Οι συνολικοί μας δείκτες προσφοράς και ζήτησης βοήθησαν γενικά και στην αύξηση του στόλου (1,3% 1H 2018, 50% κάτω από την τάση) και το εμπόριο στην τάση (3,2% ετησίως έναντι 4,1% το 2017 - 1327). Η παραγωγή των ναυπηγείων μειώθηκε περαιτέρω (45,3 εκατ. Dwt, μειωμένη κατά 25% σε ετήσια βάση). η κατεδάφιση αυξήθηκε σε ετήσια βάση, με τη βοήθεια ενός ρεκόρ δεξαμενόπλοιου. Η δραστηριότητα S & P επιβραδύνθηκε λίγο από το 1ο 2017, αλλά παραμένει πολύ πάνω από την τάση, ενώ η νέα κατασκευή παραμένει κάτω από την τάση (35,1m dwt).

Κάνοντας τους μέσους όρους ...

Ο τομέας των δεξαμενόπλοιων παρέμεινε σταθερά σε αρνητική επικράτεια, με τα μεγαλύτερα πλοία ιδιαίτερα να βιώνουν το δίκαιό τους μερίδιο "στον πόνο". Τα κέρδη της VLCC είναι τα χαμηλότερα αποτελέσματα έναντι της τάσης, αν και οι επενδύσεις του newbuild υποδηλώνουν ότι δεν έχουν «χαθεί πίστη» όλοι οι επενδυτές. Η αγορά του υγραερίου παρέμεινε σκληρή, ενώ οι περιφερειακές βελτιώσεις στην ανοικτή θάλασσα (π.χ. για PSV της Βόρειας Θάλασσας, σκληρές περιβαλλοντικές εγκαταστάσεις) είναι από χαμηλή βάση.

Επιπλέον τάξεις;

Έτσι κάποια πρόοδος, αλλά πολλά περιθώρια βελτίωσης. Η τελευταία έκθεση στο μέσο του έτους μας πρότεινε "επιπλέον τάξεις για τη ρύθμιση και την τεχνολογία" και με τη συμφωνία του ΙΜΟ για τον άνθρακα και διπλασιασμό των απορρυπαντικών που είχαν παραγγελθεί κατά το πρώτο εξάμηνο, οποιαδήποτε "αναθεώρηση" θα έφθανε βέβαια χρήσιμη! Έχετε ένα ωραίο καλοκαίρι.

Πηγή: Clarksons Research

Πηγή: Clarksons Research

Πώς εξετάζετε τους βαθμούς σας;

Οι κόκκινες γραμμές δείχνουν την ποσοστιαία διαφορά μεταξύ των μέσων αποδοχών κατά το πρώτο εξάμηνο του 2018 και από την αρχή του 2009 σε κάθε τομέα. Οι μπλε ράβδοι δείχνουν την ποσοστιαία διαφορά μεταξύ της ετήσιας αύξησης του στόλου (σε ποσοστιαίες μονάδες) ή της κατεδάφισης, των πωλήσεων (σε αξία και dwt) και του όγκου των συμβάσεων κατά το πρώτο εξάμηνο του 2018 σε σύγκριση με τον ετήσιο μέσο όρο της περιόδου 2009-17. Ο φραγμός για το θαλάσσιο εμπόριο συγκρίνει την προβλεπόμενη αύξηση σε εκατομμύρια τόνους φέτος, σε σύγκριση με τον μέσο ετήσιο ρυθμό ανάπτυξης το 2009-17.

Ο συγγραφέας

Stephen Gordon, Clarksons Research. Οποιεσδήποτε απόψεις ή απόψεις που παρουσιάζονται εδώ είναι αποκλειστικά αυτές του συγγραφέα και δεν αντιπροσωπεύουν απαραιτήτως αυτές του Ομίλου Clarksons.

Είναι το Ορμούζ μισάνοιχτο ή μισοκλειστό; Οι τιμές των δεξαμενόπλοιων βελτιώνονται

Ανθεκτικό το CMA CGM για το πρώτο τρίμηνο, αλλά τα περιθώρια κέρδους ναυτιλίας μειώνονται εν μέσω γεωπολιτικών αναταραχών

Πλοίο LNG 174K βαπτίστηκε. Το Διοικητικό Συμβούλιο εγκρίνει νέο σχέδιο κατασκευής 8 πλοίων

Η MISC ονομάζει ζεύγος πλοίων μεταφοράς LNG

Στο τιμόνι: Πώς η ακτοφυλακή των ΗΠΑ διαμορφώνει το μέλλον της ναυτιλιακής πυρηνικής ενέργειας

Ο Τραμπ ανέστειλε την προσπάθεια συνοδείας πλοίων στο Στενό του Ορμούζ

")

Το Project Freedom ξεκινάει με προβλήματα

Τραμπ: Οι ΗΠΑ θα βοηθήσουν στην απελευθέρωση πλοίων που έχουν εγκλωβιστεί στο Στενό του Ορμούζ

-διεξάγει-επιχειρήσεις-170280 "Το USS Abraham Lincoln (CVN 72) διεξάγει επιχειρήσεις αποκλεισμού των ΗΠΑ στην Αραβική Θάλασσα, 16 Απριλίου. (Φωτογραφία του Πολεμικού Ναυτικού των ΗΠΑ)")

Η ναυτιλία με εμπορευματοκιβώτια συμπληρώνει 70 χρόνια, φέρνοντας επανάσταση στην παγκόσμια οικονομία και αναδιαμορφώνοντας το Νιούαρκ

Το δεξαμενόπλοιο LNG της ADNOC διασχίζει το Στενό του Ορμούζ

Οι ΗΠΑ κατέσχεσαν ιρανικό φορτηγό πλοίο, η Τεχεράνη υπόσχεται αντίποινα

Το Πολεμικό Ναυτικό των ΗΠΑ θα μπλοκάρει πλοία από ιρανικά λιμάνια